MiCA y stablecoins (EMT, ART): qué cambia para USDT y USDC en España en 2026

Dos categorías incompatibles para tokens que parecen iguales

Una de las conversaciones más útiles que he tenido con un cliente fue sobre la diferencia operativa entre tener USDT y USDC en un sportsbook. Le parecía un detalle técnico hasta que le expliqué que MiCA los trata como categorías regulatorias distintas, con reglas distintas, con autorizaciones distintas. La cara que puso es la que recuerdo cuando alguien se da cuenta de que dos cosas que usaba indistintamente no son intercambiables a efectos legales.

El Reglamento europeo MiCA, aplicable desde finales de 2024 con periodo transitorio español que termina el 30 de junio de 2026, divide las stablecoins en dos categorías incompatibles. La primera, EMT (e-money token), cubre tokens con referencia única a una moneda fiat oficial. La segunda, ART (asset-referenced token), cubre tokens referenciados a una cesta de activos. USDC encaja como EMT; USDT también, pero con una historia regulatoria que ha sido tortuosa y que merece desmontar.

Para un apostador cripto en España, esto no es un debate académico. La oferta de stablecoins en sportsbooks accesibles desde España depende directamente de cómo cada token resuelva su encaje regulatorio antes del 1 de julio de 2026. Esa es la pregunta que organiza el artículo.

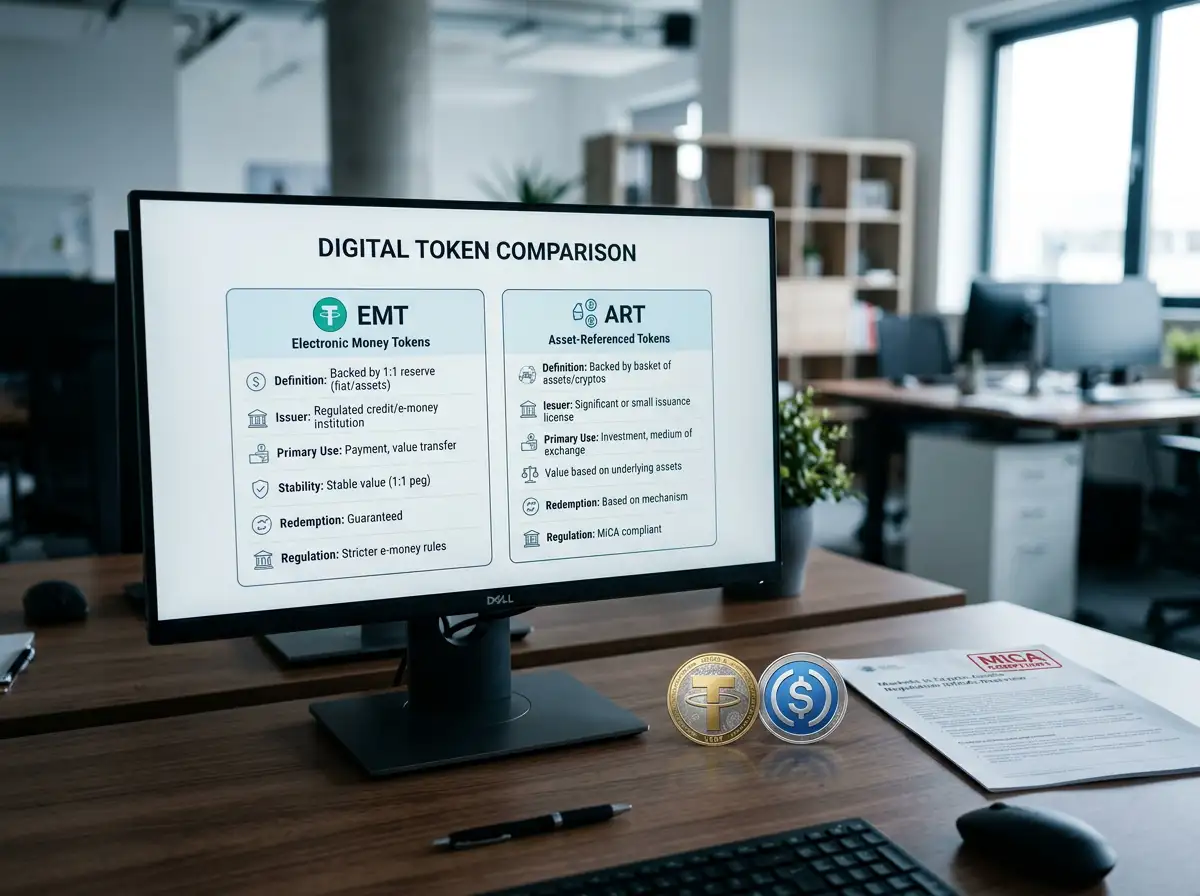

Qué es un EMT, e-money token

La definición técnica primero. Un EMT, o e-money token, es un criptoactivo que mantiene una referencia única a una moneda oficial. USDC referencia el dólar 1:1, EURC referencia el euro 1:1. Para emitir un EMT bajo MiCA, la entidad emisora necesita autorización como entidad de dinero electrónico (EMI) o como entidad de crédito en algún Estado miembro de la UE.

Reglas básicas. Las reservas que respaldan el EMT deben estar separadas patrimonialmente del emisor, custodiadas por entidades reguladas, e invertidas en activos de muy bajo riesgo (depósitos en bancos centrales, deuda soberana de muy corto plazo). El tenedor tiene derecho a la redención 1:1 contra el emisor en cualquier momento, sin condiciones discrecionales. El emisor publica un libro blanco detallado antes de la oferta pública.

El supervisor europeo principal es la European Banking Authority (EBA) para los EMT considerados significativos por umbral de capitalización; el BCE coordina cuestiones de estabilidad monetaria; las autoridades nacionales (en España, la CNMV y el Banco de España) supervisan según competencia.

Para el usuario, esto se traduce en un nivel alto de protección teórica frente al riesgo de pérdida de paridad. Si la reserva está bien gestionada, separada y auditada, el riesgo de pérdida de paridad es muy bajo. La historia reciente de stablecoins ha mostrado, sin embargo, que el diseño regulatorio no es garantía absoluta: lo que importa es la implementación efectiva.

Qué es un ART, token referenciado a activos

La segunda categoría. Un ART referencia una cesta de activos, que puede combinar fiat, criptomonedas, materias primas u otros referenciables. El ejemplo histórico canónico era el proyecto Libra (después Diem) de Facebook, que pretendía respaldar el token con una cesta de monedas y deuda soberana.

El régimen para ART es más estricto que para EMT, principalmente porque la complejidad del respaldo introduce mayor riesgo sistémico. Las entidades emisoras necesitan autorización específica, mantener capital propio en función del tamaño de la emisión, publicar libros blancos más exhaustivos, y someterse a supervisión reforzada de la EBA cuando se consideran significativos. La redención no es necesariamente 1:1, depende del valor de la cesta subyacente, y eso por sí solo limita el atractivo del ART para usos de medio de pago.

En la práctica, casi ningún ART relevante ha emergido en el mercado bajo MiCA. La complejidad regulatoria y la limitada utilidad de productos referenciados a cesta han empujado al mercado hacia EMT puros, dejando ART como categoría marginal.

Para el ámbito de las apuestas cripto, esto significa que la conversación práctica gira casi exclusivamente alrededor de EMT. USDC, EURC y stablecoins similares son EMT. La discusión «USDT vs USDC en sportsbooks» es una discusión sobre cómo dos EMT funcionalmente equivalentes han recorrido caminos regulatorios distintos.

USDT, clasificación y presencia en España

La historia de Tether bajo MiCA ilustra qué pasa cuando un emisor extracomunitario debe adaptarse a un régimen europeo nuevo. Tether (la empresa emisora de USDT) opera desde fuera de la UE, con sede en British Virgin Islands y operaciones en Hong Kong. El acceso de USDT al mercado europeo bajo MiCA exige obtener autorización como emisor de EMT o trabajar con un partner ya autorizado, y el camino regulatorio elegido por Tether ha tenido marcha atrás durante meses.

Durante 2024, varios exchanges europeos retiraron USDT de la negociación euro o lo limitaron a clientes profesionales, ante la dificultad de garantizar cumplimiento. La decisión más visible fue la de Coinbase Europe, que delistó EURT y limitó USDT bajo el argumento del cumplimiento MiCA. Otros exchanges siguieron políticas similares, lo que generó un periodo de ambigüedad sobre la disponibilidad efectiva de USDT en el ecosistema regulado europeo.

La consecuencia para sportsbooks accesibles desde España es directa. Los operadores que aceptan USDT siguen aceptándolo, porque están fuera del paraguas MiCA (jurisdicción offshore, no entidad supervisada por CNMV). Pero la facilidad para mover saldo entre un exchange europeo y un sportsbook offshore en USDT depende de que el exchange europeo siga listando el activo y permitiendo movimientos. Si los exchanges europeos restringen USDT, el apostador español que use USDT como medio de paso tiene que rutar por exchanges no-UE, lo que añade fricción y, más importante, escapa del cruce de información DAC8.

USDC y la apuesta de Circle por Europa

Caso opuesto. Circle, la empresa emisora de USDC, obtuvo autorización como entidad de dinero electrónico (EMI) en Francia a través de su filial Circle Internet Financial Europe SAS. Esa autorización le permite emitir USDC y EURC en cumplimiento con MiCA, lo que ha consolidado a USDC como el EMT de referencia en el ecosistema europeo regulado.

El movimiento de Circle fue temprano y deliberado. Mientras Tether mantenía cierta ambigüedad sobre cómo encajaría USDT en Europa, Circle invirtió en obtener el sello regulatorio europeo con antelación. La consecuencia es que en 2026 los exchanges europeos pueden listar USDC con tranquilidad regulatoria, mientras que mantener USDT en la oferta requiere argumentos jurídicos más complejos.

Para apostadores españoles, esta diferencia se traduce en una asimetría operativa. Comprar USDC en un exchange europeo y moverlo a un sportsbook offshore es un flujo limpio dentro del marco europeo; comprar USDT puede serlo o no, dependiendo del exchange. Después del 30 de junio de 2026, fecha en que termina el periodo transitorio español, esa asimetría se acentúa.

Impacto sobre apuestas con stablecoins

La fotografía práctica que voy a ver consolidarse a lo largo de 2026. España fijó el final del periodo transitorio MiCA en el 30 de junio de 2026, y a partir del 1 de julio solo podrán operar proveedores de servicios de criptoactivos autorizados por la CNMV o equivalentes europeos, lo que afecta directamente a la disponibilidad de USDT y USDC en los puentes que el apostador usa para llegar al sportsbook offshore.

El comportamiento esperado del mercado se bifurca. Sportsbooks europeos (los pocos con licencia en jurisdicciones UE) preferirán USDC como stablecoin principal porque su encaje regulatorio es claro y su disponibilidad en exchanges europeos está garantizada. Sportsbooks asiáticos y offshore (la mayoría del mercado cripto accesible desde España) seguirán aceptando USDT porque su base de clientes y su volumen de liquidez en USDT son mayores. Los apostadores españoles, en consecuencia, mantendrán la coexistencia de las dos stablecoins según el operador en el que jueguen.

El componente regulatorio que añade matiz: las autoridades supervisoras europeas pueden, llegado el caso, exigir a entidades supervisadas que dejen de prestar servicio a clientes con saldos en stablecoins no conformes con MiCA. No es una restricción al usuario final, es una restricción al proveedor. Un apostador con USDT en un sportsbook offshore no infringe nada; un exchange europeo que facilite el flujo a sportsbook offshore sin verificaciones MiCA podría enfrentar sanciones de la CNMV o equivalente.

¿USDT desaparecerá de los sportsbooks accesibles desde España?

No es probable la desaparición total de USDT en sportsbooks offshore, porque esos operadores no están dentro del perímetro MiCA y su política de tokens aceptados depende de su jurisdicción de licencia y de la liquidez global de cada activo. Lo que sí puede cambiar es la facilidad para mover saldo entre exchanges europeos y sportsbooks offshore en USDT: si los exchanges europeos restringen USDT, el apostador necesitará rutas alternativas, lo que añade fricción operativa.

¿Qué stablecoin es la opción más conservadora bajo MiCA?

USDC es, en la fotografía regulatoria actual, la opción con encaje más claro dentro de MiCA, gracias a la autorización EMI obtenida por Circle en Francia. Eso le da disponibilidad sin restricciones en exchanges europeos y reduce el riesgo de retirada súbita. EURC, también emitido por Circle como EMT referenciado al euro, sería la elección puramente nativa europea, aunque su liquidez en sportsbooks accesibles desde España sigue siendo limitada frente a USDC.