Modelo 721 para criptoactivos en exchange extranjero: cuándo se presenta y cuánto sanciona Hacienda

El modelo que no recauda pero arruina si lo ignoras

Llevo seis años revisando borradores de IRPF con clientes que han pasado por sportsbooks offshore y por exchanges fuera de la UE, y siempre acabo en la misma conversación a primeros de febrero. Alguien me llama porque le acaba de saltar en Binance un saldo medio de 52.000 € a 31 de diciembre y descubre, en ese momento, que existe un modelo informativo del que nunca había oído hablar. Y no es un caso aislado: la confusión entre modelo 720 (bienes y derechos en el extranjero) y modelo 721 (criptoactivos en exchange fuera de España) explica la mitad de las consultas que recibo en plena campaña.

Conviene aclararlo de entrada porque condiciona todo lo demás. El modelo 721 es puramente informativo: no se paga nada al presentarlo. Su gravedad no está en la cuota, sino en la sanción por no haberlo presentado o por haberlo hecho mal. La Ley 5/2022 derogó el régimen específico anterior tras la sentencia del TJUE C-788/19 de 27 de enero de 2022, que lo declaró desproporcionado. Las sanciones aplicables ahora son las generales de la Ley General Tributaria, artículos 198 y 199: la multa por no presentar una declaración informativa parte de 200 € y la presentación fuera de plazo sin requerimiento previo suele situarse en torno a la mitad. El coste real no son las cifras nominales del régimen antiguo, sino las consecuencias prácticas: un requerimiento de la AEAT, regularización del IRPF y posibles intereses si la ganancia patrimonial no se declaró.

En este artículo voy a contar quién está obligado, qué cuenta y qué no, qué pasa si el sportsbook offshore se mete en la ecuación, y los errores que veo año tras año en presentaciones reales. No es una guía teórica. Es lo que llevo aplicando con clientes desde que el modelo se publicó.

Umbral de 50.000 € y plazo de presentación

Empiezo por la pregunta que más escucho: «¿pero exactamente cuánto tengo que tener para presentar?». La respuesta corta: 50.000 €, agregados por exchange, valorados a 31 de diciembre del ejercicio anterior. La respuesta larga matiza tres cosas que cambian el resultado en muchos casos.

Primero, el umbral se mide por proveedor de servicios, no por moneda. Si tienes 40.000 € en BTC y 15.000 € en ETH en el mismo exchange, sumas 55.000 € y debes presentar. Si tienes 40.000 € en un exchange y 15.000 € en otro, no llegas al umbral en ninguno de los dos, y no estás obligado. Esta lógica es contraintuitiva pero está clara en la normativa: lo que se mide es la cuenta en la entidad, no la cartera total del contribuyente.

Segundo, la valoración es la del 31 de diciembre a precio de mercado, en euros, según la cotización razonable disponible en ese momento. En la práctica, la mayoría de exchanges generan un informe que ya hace ese cálculo y exporta el dato en CSV. Conviene guardar también la cotización utilizada y el origen, porque si Hacienda revisa, querrá ver cómo se ha llegado al número.

Tercero, el plazo. Del 1 de enero al 31 de marzo, sin posibilidad de complementaria sencilla fuera de plazo sin recargo. La ventana es estricta, y la presentación es siempre telemática vía sede electrónica de la AEAT con certificado digital o Cl@ve.

El dato duro que conviene tener en cabeza: la obligación de presentar el modelo 721 se activa cuando el saldo agregado por exchange extranjero supera los 50.000 € a 31 de diciembre, y tras la Ley 5/2022 las sanciones siguen el régimen general de la LGT, con multas que parten de 200 € por declaración informativa no presentada o presentada incorrectamente, además del riesgo de inspección sobre el IRPF. Esa cifra es la que hace que valga la pena dedicar dos tardes a hacerlo bien.

Qué saldos entran y cuáles quedan fuera

Aquí es donde se pierde más gente. El modelo 721 cubre criptoactivos depositados en proveedores de servicios situados fuera de España, en los que el contribuyente mantiene una relación de custodia o gestión. La definición parece sencilla y luego, en la práctica, deja zonas grises que conviene resolver caso por caso.

Entran al modelo todos los saldos en exchanges centralizados extranjeros, sea cual sea la criptomoneda: BTC, ETH, USDT, USDC, BNB, SOL, altcoins menores, todo cuenta y todo agrega. Entra Binance (con sede europea pero estructura compleja), Kraken, KuCoin, Bitget, OKX, Bybit y similares. Entran también productos de earn, productos de inmovilización en validadores, soulbound y cualquier saldo bajo custodia del exchange aunque no esté en la billetera spot.

No entran tres cosas que la gente suele dudar. Primero, los criptoactivos en wallet propia non-custodial: una hardware wallet Ledger, un Trezor o una wallet móvil donde tú tienes la frase semilla no son objeto del modelo, porque no hay un tercero gestor. Segundo, los saldos en exchanges españoles registrados ante la CNMV o el Banco de España: la información ya circula por otras vías. Tercero, los NFT, que tienen régimen separado y no se declaran en el 721.

Mención aparte para los saldos en sportsbooks offshore. La doctrina mayoritaria entre fiscalistas que conozco es prudente: si el sportsbook custodia un saldo en BTC o stablecoin a tu nombre, identificable por la sesión KYC, opera como custodio cripto. Aunque su licencia sea de juego y no de servicios cripto, la realidad económica es la de una cuenta omnibus con saldo segregable. Recomiendo declararlo si supera el umbral combinado, aunque legalmente la calificación esté abierta a interpretación. El coste de declarar de más es cero. El coste de declarar de menos puede ser mucho mayor: requerimiento de la AEAT, sanciones de la LGT y revisión cruzada con tu IRPF, donde es probable que aparezcan ganancias patrimoniales no declaradas.

Sanciones cuando Hacienda detecta la omisión

La parte que más impresiona a la gente. Las sanciones del modelo 721 son específicas y no tienen relación con el saldo dejado de declarar; tienen relación con el dato omitido o consignado de forma incompleta. La consecuencia es paradójica: una omisión de detalles en una declaración de 60.000 € puede multarse con más de lo que vale la cuenta entera.

El régimen sancionador específico que estuvo vigente entre 2017 y principios de 2022 (5.000 € por dato omitido con un mínimo de 10.000 €) fue declarado contrario al Derecho de la Unión por la sentencia del TJUE de 27 de enero de 2022 (asunto C-788/19), por entender que vulneraba la libre circulación de capitales. La Ley 5/2022, de 9 de marzo, derogó ese régimen. Desde entonces, el incumplimiento del modelo 721 se sanciona conforme al régimen general de la Ley General Tributaria, artículos 198 y 199, con multas mucho más proporcionadas (típicamente de 150 a 300 € por declaración no presentada o incorrecta, con posibilidad de minoración por regularización voluntaria). El verdadero riesgo del incumplimiento ya no son las multas formales, sino la inspección posterior sobre el IRPF y la imputación de rendimientos no declarados.

Los casos que he visto en 2024 y 2025 siguen un patrón. El más común: el contribuyente presentó el modelo declarando saldo en BTC y ETH, pero olvidó incluir 800 € en una altcoin que tenía aparcada hace tiempo. La inspección detecta la omisión por reporte del exchange y abre expediente sancionador por importe muy superior al valor de la altcoin no declarada. El argumento del contribuyente («solo eran 800 €») no tiene recorrido: la sanción no se calcula sobre el valor del saldo, sino sobre la integridad del dato.

La otra fuente de sanciones que veo: presentar el saldo total agregado pero no desglosado por moneda. El modelo exige detalle por criptoactivo. Un único campo con «30.000 € en criptos varias» puede entenderse como omisión de cada moneda no especificada.

Errores recurrentes en presentaciones reales

Voy a enumerar los cinco fallos que he corregido en más declaraciones desde que el modelo está en vigor. No es una lista teórica, es lo que falla cuando alguien lo hace solo con un manual en mano.

El primero, y el más caro, es confundir el modelo 721 con el modelo 720. Son hermanos pero no son lo mismo. El 720 cubre bienes y derechos en el extranjero: cuentas bancarias, valores cotizados, inmuebles. El 721 cubre exclusivamente criptoactivos en exchange extranjero. Algunos clientes me han llegado con criptoactivos declarados dentro del 720, lo cual no es válido, y con cuentas bancarias declaradas en el 721, igual de inválido. Cada modelo a su sitio.

El segundo error: no incluir saldos puente. Si tienes 70.000 € en un exchange y mueves 25.000 € a un sportsbook offshore el 28 de diciembre con la intención de apostar en Año Nuevo, el saldo a 31 de diciembre en el exchange es de 45.000 €, debajo del umbral. Pero la AEAT puede entender que el saldo del sportsbook, si supera 50.000 € en combinación con el exchange original o tiene relación temporal directa, sigue siendo objeto del modelo. Los movimientos cosméticos hechos en los últimos días del año son una señal que la inspección detecta.

El tercero: presentar solo BTC y omitir altcoins por considerarlas «poco relevantes». Las altcoins, incluso minúsculas, cuentan al euro. Si un exchange te muestra 12 monedas en cartera y tú declaras tres, ya hay nueve omisiones potencialmente sancionables.

El cuarto: usar el tipo de cambio incorrecto. La cotización debe ser razonable y razonable significa pública, contrastable y del cierre del ejercicio. Tomar el tipo medio del exchange propio puede defenderse, tomar el tipo de un mercado opaco no.

El quinto: presentar sin guardar el justificante. La AEAT genera un acuse en formato electrónico al cierre del envío. Sin ese acuse, demostrar que se presentó dentro de plazo es un problema serio en caso de revisión.

Cómo se presenta paso a paso

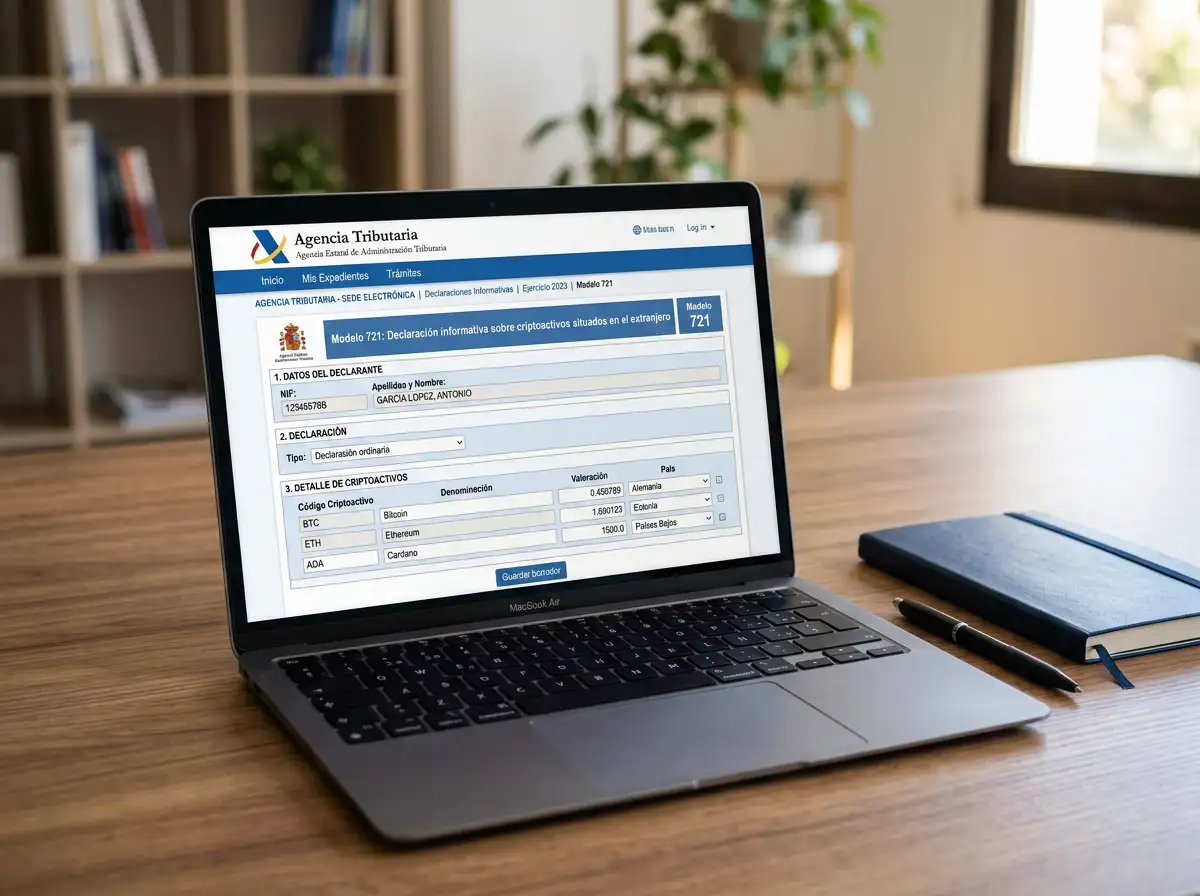

La presentación es íntegramente telemática y se hace en la sede electrónica de la Agencia Tributaria. Necesitas certificado digital, DNI electrónico o Cl@ve PIN. Sin uno de los tres no se entra al formulario.

El formulario pide, por cada exchange, los datos identificativos del proveedor (nombre, NIF si lo tiene, domicilio), la condición del declarante (titular, beneficiario, autorizado), el detalle por criptoactivo con saldo a 31 de diciembre en unidades y en euros, las fechas relevantes y el código identificativo de la cuenta o monedero dentro del exchange. La parte más laboriosa es preparar el desglose por moneda, y para eso conviene exportar el estado de cuenta del exchange del 31 de diciembre antes de hacer movimientos en enero, porque luego cuesta reconstruirlo.

Mi rutina con clientes: bajo el CSV del exchange a fecha 31 de diciembre, calculo el valor en euros con el tipo medio publicado por una fuente reconocida, agrupo por moneda, redacto un fichero borrador con todos los campos antes de entrar al formulario, y solo entonces inicio la presentación. El formulario tiene tiempo limitado de sesión; preparar todo fuera evita perder el trabajo a medio camino.

¿Si tengo 30.000 € en Binance y 25.000 € en Kraken debo presentar el modelo 721?

No. El umbral de 50.000 € se mide por exchange, no por suma de exchanges. En este caso, ninguna de las dos cuentas supera el umbral individual, por lo que no existe obligación. Lo que sí debes mantener es la documentación de saldos a 31 de diciembre en ambos, por si en años siguientes una cuenta supera el límite y necesitas comparar evolución.

¿Una cuenta de sportsbook offshore con saldo en BTC entra en el modelo 721?

La calificación legal está abierta a interpretación, pero la postura prudente es declararla cuando el saldo en BTC u otros criptoactivos del sportsbook supera el umbral, agregado o no con un exchange. El sportsbook custodia el saldo a tu nombre, lo identifica vía KYC y opera como custodio de facto. Declarar de más no tiene coste; omitir lo dudoso sí lo tiene si la inspección entiende que era declarable.

¿Qué pasa si presento el modelo fuera de plazo voluntariamente?

Tras la Ley 5/2022, las sanciones por presentación fuera de plazo se rigen por el régimen general de la LGT: importes reducidos respecto al régimen anterior, con posibilidad de minoración adicional si la presentación es voluntaria. Sigue siendo siempre mejor regularizar voluntariamente antes de que llegue un requerimiento, porque la inspección posterior puede revisar también el IRPF asociado y exigir intereses de demora.